Bản tin ngày 01/02/2026 - VIB và câu chuyện hoàn thành kế hoạch

VIB chỉ hoàn thành 83% kế hoạch năm 2025. Ngành thép phân hóa: SMC lãi đột biến, HSG và NKG sụt giảm

VIB kết thúc năm 2025 với lợi nhuận trước thuế 9,1 nghìn tỷ — chỉ đạt 83% kế hoạch. Cùng lúc đó, ngành thép chứng kiến sự phân cực: SMC lãi đột biến nhờ thanh lý tài sản, còn NKG ghi nhận lỗ sau 10 quý. Bản chất đằng sau những con số này là gì?

Tóm lược

Lợi nhuận trước thuế năm 2025 của VIB đạt 9,1 nghìn tỷ đồng, đi ngang so với 2024 và lỗi hẹn với mục tiêu 11 nghìn tỷ đồng.

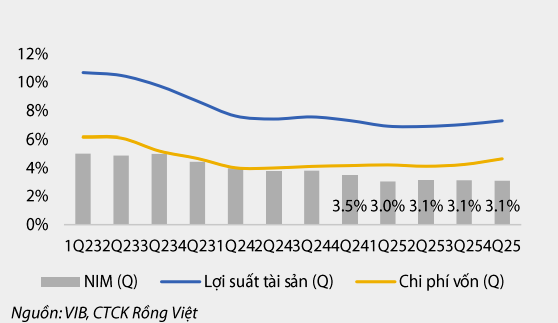

Biên lãi thuần (NIM) cả năm của VIB thu hẹp mạnh 64 điểm cơ bản về mức 3,1% do chi phí vốn tăng.

Chất lượng tài sản là điểm sáng hiếm hoi khi tỷ lệ nợ xấu (NPL) giảm xuống 3,0%, mức thấp nhất kể từ năm 2022.

SMC báo lãi đột biến quý 4 nhờ hoạt động bất thường (thanh lý tài sản, hoàn nhập dự phòng) thay vì cốt lõi.

HSG và NKG chịu áp lực lớn với lợi nhuận giảm sâu, thậm chí lỗ, phản ánh sự khó khăn chung của chu kỳ ngành thép.

GIL ghi nhận dòng tiền âm kỷ lục 677,5 tỷ đồng, một tín hiệu cảnh báo về tính thanh khoản.

Thị trường đang đặt câu hỏi: Liệu sự cải thiện chất lượng tài sản của VIB có đủ bù đắp cho đà suy giảm hiệu suất sinh lời?

VIB: Khi mục tiêu xa tầm với

Năm 2025, VIB đặt mục tiêu lợi nhuận 11 nghìn tỷ đồng nhưng thực tế chỉ thu về 9,1 nghìn tỷ.

Việc chỉ hoàn thành 83% kế hoạch không đơn thuần là con số thiếu hụt. Nó phản ánh sự chững lại của một mô hình từng tăng trưởng rất nhanh. Tăng trưởng tín dụng bị giới hạn ở mức 17,7%, thấp hơn mức 21,5% của năm trước đó.

Đáng chú ý, động lực tín dụng trong quý 4 không đến từ mảng bán lẻ truyền thống vốn là thế mạnh của ngân hàng. Cho vay cá nhân gần như đi ngang, trong khi cho vay doanh nghiệp lại tăng vọt 63,4% YTD. Sự dịch chuyển này cho thấy sức cầu tiêu dùng và bất động sản cá nhân vẫn chưa thực sự phục hồi như kỳ vọng.

NIM: Áp lực từ chi phí vốn

NIM cả năm của VIB sụt giảm 64 điểm cơ bản xuống còn 3,1%.

Nguyên nhân chính đến từ chi phí huy động. Riêng quý 4, chi phí huy động tiền gửi khách hàng tăng mạnh hơn 100 điểm cơ bản so với quý trước. Trong khi đó, tỷ lệ tiền gửi không kỳ hạn (CASA) tiếp tục sụt giảm về mức 14,6%.

Khi nguồn vốn rẻ (CASA) cạn dần và chi phí vốn tăng, biên lợi nhuận bị bào mòn là hệ quả tất yếu. Điều này buộc ngân hàng phải tìm kiếm các động lực mới từ thu nhập ngoài lãi như bancassurance hay thu hồi nợ xấu để bù đắp.

Chất lượng tài sản: Điểm sáng cuối năm

Giữa bức tranh lợi nhuận ảm đạm, chất lượng tài sản của VIB lại có sự cải thiện đáng ngạc nhiên.

Tỷ lệ nợ xấu (NPL) giảm mạnh 30 điểm cơ bản trong quý 4 về mức 3,0%. Nợ xấu hình thành ròng trong quý này cũng xuống mức rất thấp (hơn 200 tỷ đồng) so với mức bình quân 1,3 nghìn tỷ đồng của các quý trước.

Đây là kết quả của nỗ lực xử lý nợ rốt ráo và sự hỗ trợ từ các cơ chế pháp lý. Bộ đệm dự phòng cũng được nâng lên 43%. Tuy nhiên, cần quan sát thêm liệu đây là sự cải thiện bền vững hay chỉ là hiệu ứng kỹ thuật từ việc đẩy mạnh cho vay doanh nghiệp (làm tăng mẫu số dư nợ) và xử lý nợ rủi ro cuối năm.

Ngành thép: Những mảng màu đối lập

Thị trường thép quý 4/2025 chứng kiến những câu chuyện hoàn toàn trái ngược nhau.

SMC ghi nhận lãi đột biến, nhưng không đến từ việc bán thép. Lợi nhuận này chủ yếu nhờ thanh lý tài sản và hoàn nhập dự phòng. Đây là loại lợi nhuận “một lần”, không phản ánh sức mạnh nội tại của doanh nghiệp.

Ngược lại, các “ông lớn” như HSG và NKG lại lộ rõ khó khăn. Lợi nhuận HSG giảm 62,3%. NKG thậm chí báo lỗ 9,34 tỷ đồng, chấm dứt chuỗi 10 quý có lãi liên tiếp. Khi giá thép biến động và nhu cầu xuất khẩu chịu áp lực, những doanh nghiệp thuần thương mại và sản xuất tôn mạ nhạy cảm với hàng tồn kho sẽ là nhóm chịu đòn đầu tiên.

Cái bẫy dòng tiền và hiệu ứng deleveraging

Trường hợp của Gilimex (GIL) với dòng tiền âm kỷ lục 677,5 tỷ đồng trong năm 2025 là một lời nhắc nhở về tầm quan trọng của tính thanh khoản.

Dòng tiền âm thường là hệ quả của việc hàng tồn kho ứ đọng hoặc nợ phải thu kéo dài. Trong bối cảnh thắt chặt chi tiêu toàn cầu, các doanh nghiệp sản xuất gia công như GIL đang đối mặt với bài toán giữ nhịp hoạt động mà không làm kiệt quệ nguồn lực tài chính.

Sự suy giảm lợi nhuận của HSG, lỗ của NKG và dòng tiền âm của GIL đều chỉ về một hướng: chu kỳ deleveraging (giảm đòn bẩy) vẫn đang âm thầm diễn ra. Các doanh nghiệp đang phải trả giá cho giai đoạn mở rộng trước đó.

Thông tin khác & Sự kiện sắp tới

VIB đặt mục tiêu tăng trưởng tín dụng 12% cho năm 2026 — Đây là mức hạn mức lần đầu khá thận trọng so với các năm trước.

Hoạt động Bancassurance của VIB phục hồi — Thu nhập từ mảng này đạt hơn 450 tỷ đồng trong quý 4/2025, tăng gấp 5 lần so với cùng kỳ.

Lỗ từ kinh doanh ngoại hối của VIB — Năm 2025 ngân hàng lỗ 154 tỷ đồng từ hoạt động này, trái ngược với mức lãi 500 tỷ của năm 2024.

Tín dụng bán lẻ VIB đi ngang — Trong quý 4/2025, mảng cho vay cá nhân chỉ tăng trưởng 4,7% YTD, cho thấy sự thận trọng của nhóm khách hàng này.

SMC tăng giá cổ phiếu sau tin lãi đột biến — Thị giá phản ứng tích cực (+2,85%) nhưng nhà đầu tư cần phân biệt rõ bản chất lợi nhuận bất thường.

NKG ngắt mạch 10 quý có lãi — Khoản lỗ 9,34 tỷ đồng trong quý 4/2025 đánh dấu sự trở lại của những khó khăn trong quản trị hàng tồn kho.

HSG ghi nhận lợi nhuận quý 1 niên độ mới giảm sâu — Mức giảm 62,3% cho thấy áp lực chi phí và giá bán vẫn chưa được giải tỏa.

GIL chịu áp lực dòng tiền — Con số âm 677,5 tỷ đồng là mức kỷ lục trong lịch sử hoạt động của doanh nghiệp.

Kỳ vọng cổ đông chiến lược tại VIB — Việc tìm kiếm đối tác nước ngoài được kỳ vọng là chất xúc tác để tái định giá cổ phiếu trong năm 2026.

Thanh khoản thị trường ngày 2/2 — Dự báo rung lắc sẽ tiếp diễn khi chỉ số tiếp cận các vùng cản kỹ thuật.

Về chúng tôi

Sứ mệnh của Helices là mang đến cho khách hàng và cổ đông hiệu quả đầu tư vượt trội, gắn với kiểm soát rủi ro và duy trì sự liêm chính trong mọi hoạt động.

Hotline (Zalo): 0986.61.61.93

Trở thành khách hàng để nhận phân tích chuyên sâu, đồng hành chiến lược và cơ hội đầu tư được sàng lọc kỹ lưỡng: Sản phẩm & Dịch vụ Helices

— Helices Kiến Sản – Nâng Tầm