Bản tin ngày 11/03/2026 - Cú hích từ Qatar và bước nhảy vọt của GMD

PVS đấu thầu gói 3 tỷ USD tại Qatar. GMD báo lãi 2025 tăng 49%. Ngành phân bón hưởng lợi từ căng thẳng địa chính trị.

PVS đang theo đuổi gói thầu 3 tỷ USD tại Qatar, quy mô gấp gần 3 lần dự án Lô B giai đoạn 1. Cùng lúc, GMD công bố kết quả 2025 với lợi nhuận tăng trưởng 49%, xác nhận vị thế dẫn dắt của Gemalink. Thị trường đang chứng kiến những bước đi lớn từ các doanh nghiệp đầu ngành giữa bối cảnh địa chính trị phức tạp.

Tóm lược

PVS tham gia đấu thầu gói EPC 3 tỷ USD mở rộng mỏ dầu tại Qatar. Nếu trúng thầu, đây sẽ là nguồn thu khổng lồ giai đoạn 2027-2030.

GMD kết thúc năm 2025 với doanh thu 5.946 tỷ (+23%) và lợi nhuận sau thuế 1.677 tỷ (+49%), hoàn thành kế hoạch năm.

Cảng Gemalink và cụm Bình Dương - Phước Long là động lực tăng trưởng chính của GMD với sản lượng container tăng lần lượt 17% và 29%.

Giá Urê Trung Đông vọt lên 650 USD/tấn (+33%) do xung đột Israel/Mỹ - Iran, mở ra triển vọng lợi nhuận lớn cho DCM và DPM trong năm 2026.

VN-Index đang nỗ lực kiểm định ngưỡng kháng cự 1.715 điểm sau nhịp hồi phục.

BIWASE (BWE) muốn nâng sở hữu tại Cấp nước Ninh Thuận lên trên 25% mà không cần chào mua công khai.

Câu hỏi đặt ra: Liệu các dự án quốc tế và giá hàng hóa tăng cao có đủ bù đắp rủi ro lạm phát nhập khẩu từ tỷ giá?

PVS: Tham vọng 3 tỷ USD tại Qatar

PVS hiện tham gia đấu thầu các gói EPC cho dự án mở rộng mỏ dầu ngoài khơi tại Qatar. Con số 3 tỷ USD ước tính lớn gấp 2,7 lần tổng giá trị ba gói EPCI tại Giai đoạn 1 của siêu dự án Lô B.

Lợi thế của PVS nằm ở chi phí và năng lực chế tạo. Công ty tự tin đưa ra mức chào thầu cạnh tranh hơn các đối thủ quốc tế. Với biên lợi nhuận ròng giả định 1,5%, hợp đồng này có thể mang về 45 triệu USD lợi nhuận ròng trong 4 năm tới.

Đây không chỉ là câu chuyện doanh thu. Việc thắng thầu tại một thị trường khắt khe như Qatar sẽ nâng tầm năng lực thực thi của PVS trên bản đồ dầu khí thế giới. Rủi ro duy nhất là sự biến động của giá vật liệu và tiến độ thực tế tại một dự án có quy mô quá lớn.

GMD: Khi Gemalink trở thành động cơ chính

Năm 2025 của GMD khép lại với những con số ấn tượng: lợi nhuận sau thuế cổ đông công ty mẹ đạt 1.677 tỷ đồng, tăng 49%.

: Cảng Gemalink “thắng lớn”, mở loạt tuyến hàng mới - Chi tiết bài viết | Vietcap AI News")

Nhìn sâu vào cấu trúc sản lượng, Gemalink tiếp tục vai trò “đầu tàu” với 527 nghìn TEU trong Q4, tăng 17%. Cụm Bình Dương & Phước Long PIP thậm chí bứt phá mạnh hơn với mức tăng 29%. Điểm trừ duy nhất là Nam Đình Vũ giảm 12% sản lượng, phản ánh sự phân hóa trong nhu cầu xếp dỡ giữa các khu vực cảng.

Kết quả này đến từ việc giảm mạnh chi phí dự phòng và đóng góp ổn định từ các liên doanh, liên kết. GMD đã chuyển mình từ một doanh nghiệp cảng truyền thống sang một hệ sinh thái logistics có hiệu suất cao, nơi các khoản đầu tư lớn trong quá khứ bắt đầu vào giai đoạn “hái quả”.

Phân bón: Hưởng lợi từ bất ổn địa chính trị

Giá Urê Trung Đông đạt 650 USD/tấn vào ngày 06/03, tăng 33% kể từ khi xung đột tại Trung Đông leo thang.

Cơ chế rất rõ: Bất ổn khiến nguồn cung bị thắt chặt và chi phí vận chuyển tăng, đẩy giá bán lên cao. Điều này trực tiếp hỗ trợ biên lợi nhuận của các doanh nghiệp nội địa như DCM và DPM. Dự báo giá bán trung bình Urê giai đoạn 2026-2030 đã được điều chỉnh tăng từ 10% đến 25% tùy kịch bản.

Tuy nhiên, nhà đầu tư cần tỉnh táo. Lợi nhuận từ giá hàng hóa mang tính chu kỳ và phụ thuộc hoàn toàn vào các biến số địa chính trị khó lường. Khi xung đột hạ nhiệt, giá Urê có thể đảo chiều nhanh chóng như cách nó đã tăng.

VN-Index: Nhịp hồi giữa các đường trung bình

Thị trường đang vận động trong biên độ 1.635 - 1.715 điểm, nằm giữa đường MA200 và MA150. Đây là vùng tranh chấp quan trọng.

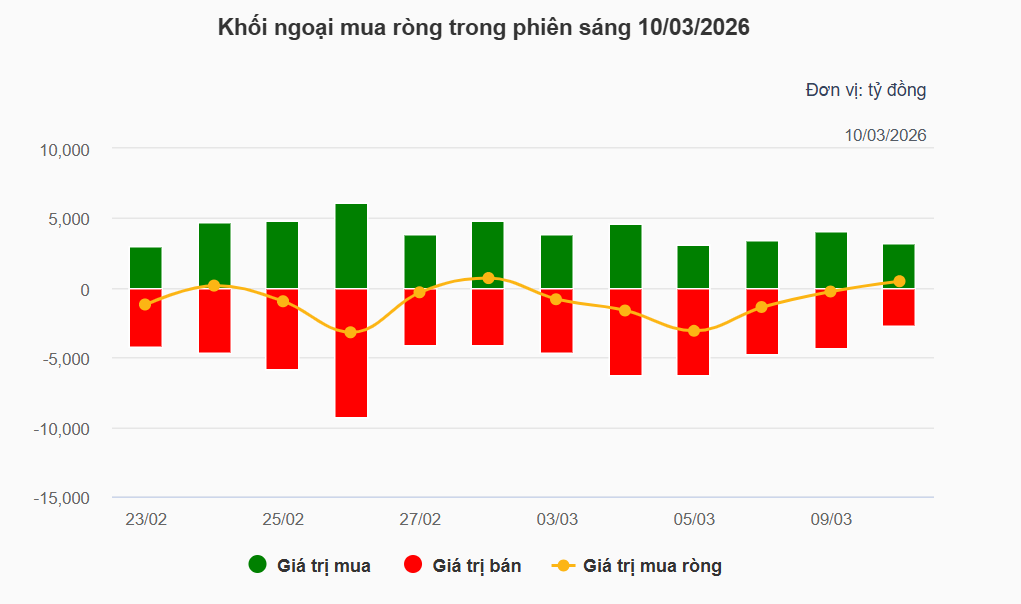

Lệnh mua ồ ạt từ sớm đã giúp chỉ số lấy lại một phần điểm số đã mất, tiến sát ngưỡng 1.710 điểm. Tuy nhiên, áp lực bán ròng từ khối ngoại vẫn hiện hữu do đồng USD mạnh lên sau các dự báo “hawkish” của Fed.

Bản chất của nhịp hồi này mang tính kỹ thuật nhiều hơn là sự thay đổi về kỳ vọng vĩ mô. Người mua đang chờ đợi một tín hiệu rõ ràng hơn về dòng tiền trước khi quyết định giải ngân lớn.

Bối cảnh quốc tế

Chiến sự tại Trung Đông đang tạo ra những tác động lan tỏa gián tiếp đến Việt Nam thông qua kênh tỷ giá và giá hàng hóa. Giá dầu WTI đã vượt 119 USD/thùng, mức cao nhất kể từ năm 2022.

Fed dự kiến chỉ còn 2 lần giảm lãi suất trong năm 2025. Lãi suất USD neo cao khiến dư địa nới lỏng tiền tệ của Ngân hàng Nhà nước bị thu hẹp đáng kể.

Thông tin khác & Sự kiện sắp tới

BWE: Muốn mua thêm 17,18% vốn Cấp nước Ninh Thuận — BIWASE dự kiến nâng sở hữu lên trên 25% thông qua nhận chuyển nhượng từ các cá nhân.

HPG: Dự kiến doanh thu 2026 đạt 207 nghìn tỷ — Mục tiêu lợi nhuận 21 nghìn tỷ (+35%) nhờ kỳ vọng xuất khẩu phục hồi.

TCO: Đầu tư dự án pin Lithium — Nghị quyết HĐQT thông qua chủ trương sản xuất và xuất khẩu pin Lithium.

GEX: Sửa đổi tài liệu họp ĐHĐCĐ 2026 — Gelex công bố điều chỉnh một số tờ trình quan trọng trước thềm đại hội.

VCI: Đính chỉnh báo cáo kết quả kinh doanh 2025 — HĐQT Vietcap vừa ban hành bản đính chính liên quan đến số liệu năm cũ.

LBM: Chốt quyền mua cổ phiếu phát hành thêm — Công ty chuẩn bị tăng vốn thông qua chào bán ra công chúng.

VTO: Người nội bộ hoàn tất giao dịch — Bà Phan Thị Thúy Hằng báo cáo kết quả giao dịch cổ phiếu.

MDG: Ra khỏi diện cảnh báo từ 11/03 — Cổ phiếu Miền Đông được HOSE đưa ra khỏi diện kiểm soát sau khi khắc phục vi phạm.

Thị trường Hàn Quốc vọt tăng 5,4% — Chỉ số Kospi hồi phục mạnh mẽ, tạo tâm lý tích cực cho khu vực châu Á.

Dầu Brent duy trì trên 100 USD/thùng — Áp lực năng lượng vẫn là tâm điểm sau khi eo Hormuz bị đóng cửa.

Về chúng tôi

Sứ mệnh của Helices là mang đến cho khách hàng và cổ đông hiệu quả đầu tư vượt trội, gắn với kiểm soát rủi ro và duy trì sự liêm chính trong mọi hoạt động.

Hotline (Zalo): 0986.61.61.93

Trở thành khách hàng để nhận phân tích chuyên sâu, đồng hành chiến lược và cơ hội đầu tư được sàng lọc kỹ lưỡng: Sản phẩm & Dịch vụ Helices

— Helices

Kiến Sản – Nâng Tầm