Bản tin ngày 25/12/2025 - Kế hoạch kinh doanh 2026 của DCM, POW và điểm sáng ngành Thép

Cập nhật kết quả kinh doanh sơ bộ 2025 của DCM, POW; dự án điện sinh khối mới của TV2 và triển vọng phục hồi ngành thép từ nội địa trong năm 2026.

Kính gửi quý nhà đầu tư, Helices xin gửi đến quý vị bản tin sáng với những cập nhật quan trọng về kế hoạch kinh doanh năm tới của các doanh nghiệp lớn thuộc nhóm phân bón, điện và những chuyển động tích cực từ thị trường thép nội địa. Trong khi VN-Index đang nỗ lực thiết lập các cột mốc mới, sự phân hóa về triển vọng lợi nhuận năm 2026 bắt đầu trở thành yếu tố then chốt để sàng lọc cơ hội đầu tư.

Thị trường

VN-Index vừa khép lại phiên giao dịch với mức giá đóng cửa cao mới sau những rung lắc mạnh. Theo quan sát kỹ thuật, chỉ số được dự báo sẽ tiếp tục trạng thái dao động giằng co trong phiên hôm nay. Biên độ vận động dự kiến nằm trong khoảng 1.770–1.795 điểm, phản ánh tâm lý thận trọng nhưng vẫn giữ được xu hướng chủ đạo tích cực.

DCM – Kết quả kinh doanh 2025 đạt kỳ vọng, kế hoạch 2026 thận trọng

DCM vừa công bố kết quả kinh doanh sơ bộ năm 2025 với doanh thu đạt 15,3 nghìn tỷ đồng (tăng 13% so với cùng kỳ) và lợi nhuận trước thuế đạt 2,2 nghìn tỷ đồng (tăng 41%). Con số này đã hoàn thành khoảng 95% dự báo cả năm của các tổ chức tài chính, cho thấy sự tăng trưởng ổn định của doanh nghiệp phân bón này.

Về mục tiêu năm 2026, công ty đặt kế hoạch doanh thu 17,6 nghìn tỷ đồng (tăng 26% so với kế hoạch 2025) nhưng lợi nhuận sau thuế chỉ ở mức 1,2 nghìn tỷ đồng. Mặc dù mục tiêu lợi nhuận này tăng 53% so với kế hoạch cũ, nhưng chỉ mới đạt 47% so với dự báo thực tế của giới phân tích. Cần lưu ý rằng trong 5 năm qua, DCM có truyền thống đặt kế hoạch rất thấp và thường xuyên hoàn thành vượt mức từ 142% đến 660%.

POW – Sản lượng điện 2026 dự kiến tăng trưởng mạnh

Kết thúc năm 2025, POW ghi nhận sản lượng điện thương phẩm sơ bộ (không tính các dự án mới Nhơn Trạch 3 & 4) đạt 17,4 tỷ kWh, tăng 9%. Lợi nhuận sau thuế công ty mẹ đạt 2,3 nghìn tỷ đồng, tăng trưởng mạnh 87% so với năm trước. Đây là kết quả ấn tượng dù mới chỉ đạt 87% so với các dự báo lạc quan nhất đầu năm.

Điểm nhấn cho năm 2026 nằm ở kế hoạch sản lượng điện thương phẩm lên tới 21,6 tỷ kWh, tăng mạnh 24% so với năm 2025. Dù công ty đặt mục tiêu lợi nhuận năm tới khá thận trọng ở mức 1,1 nghìn tỷ đồng (giảm 50% so với sơ bộ 2025), lịch sử 8 năm qua cho thấy POW luôn vượt kế hoạch trung bình khoảng 167%.

Ngành Thép – Động lực phục hồi mạnh mẽ từ thị trường nội địa

Theo báo cáo mới nhất từ CTCK Rồng Việt, thị trường thép năm 2025 ghi nhận sự phân hóa rõ nét khi thép xây dựng và thép cuộn cán nóng (HRC) tăng trưởng ấn tượng nhờ lực cầu nội địa. Ngược lại, nhóm tôn mạ sụt giảm 20% sản lượng do ảnh hưởng của bão lũ và các biện pháp phòng vệ thương mại.

HPG tiếp tục khẳng định vị thế dẫn đầu khi tiêu thụ thép xây dựng nội địa tăng 26%. Đặc biệt, mảng HRC của công ty ghi nhận mức tăng trưởng 64%, đáp ứng được 60% tổng nhu cầu HRC của cả nước nhờ sự hỗ trợ từ thuế chống bán phá giá và đóng góp từ dự án Dung Quất 2.

Hướng tới năm 2026, ngành thép được kỳ vọng sẽ hưởng lợi lớn khi nhu cầu xây dựng hồi phục theo sự khởi sắc của thị trường bất động sản và hoạt động đẩy mạnh đầu tư công. Các chuyên gia đánh giá cao triển vọng của HPG với giá mục tiêu ước tính khoảng 33.800 đồng/cổ phiếu.

TV2 & NLG – Những chuyển động về dự án và nguồn vốn

TV2 vừa ký kết hợp đồng EPC – hình thức hợp đồng trọn gói từ thiết kế, cung cấp thiết bị đến thi công – cho hai nhà máy điện sinh khối tại Yên Bái và Tuyên Quang với tổng công suất 100 MW. Hai dự án này dự kiến vận hành vào cuối năm 2027 với mức giá bán điện ưu đãi (giá FIT). Theo ước tính, các nhà máy này có thể đóng góp thêm khoảng 4,3 nghìn tỷ đồng vào doanh thu giai đoạn 2026-2029.

Trong khi đó, NLG đã hoàn tất đợt phát hành 100 triệu cổ phiếu với mức giá 25.000 đồng/cổ phiếu, thu hút sự tham gia của cả nhà đầu tư trong và ngoài nước. Việc huy động thành công nguồn vốn này giúp nâng tổng lượng cổ phiếu lưu hành lên 485,1 triệu đơn vị, củng cố nền tảng tài chính cho các dự án bất động sản sắp tới của công ty.

Điểm tin trong phiên

Cập nhật trưa | 11:30

Thị trường

VN-Index ghi nhận mức tăng 0,5% trong phiên sáng, đưa chỉ số tiến sát và có nhịp kiểm định nhẹ ngưỡng tâm lý quan trọng 1.800 điểm. Tuy nhiên, đà tăng có phần suy yếu về cuối phiên khi áp lực chốt lời gia tăng tại vùng giá cao. Thanh khoản thị trường ghi nhận sự sụt giảm nhẹ khoảng 5% so với phiên sáng hôm qua, đi kèm với động thái bán ròng 53 tỷ đồng của khối ngoại, tập trung tại DGC, HAG và VND.

Vingroup – Sức kéo từ kỳ vọng cổ tức cổ phiếu VHM

Nhóm cổ phiếu Vingroup VHM VRE VPL tăng mạnh dẫn dắt VN-Index

Nhóm cổ phiếu “họ Vin” trở thành bệ đỡ chính cho chỉ số trong sáng nay, dẫn đầu bởi VHM với mức tăng kịch trần 7%. Tâm lý nhà đầu tư đang trở nên hưng phấn trước những đồn đoán về phương án chia cổ tức bằng cổ phiếu của doanh nghiệp này. Hiệu ứng tích cực lan tỏa mạnh mẽ sang các mã cùng hệ sinh thái như VRE (+5%) và VPL (+3%), tạo sự hứng khởi cho toàn bộ nhóm vốn hóa lớn.

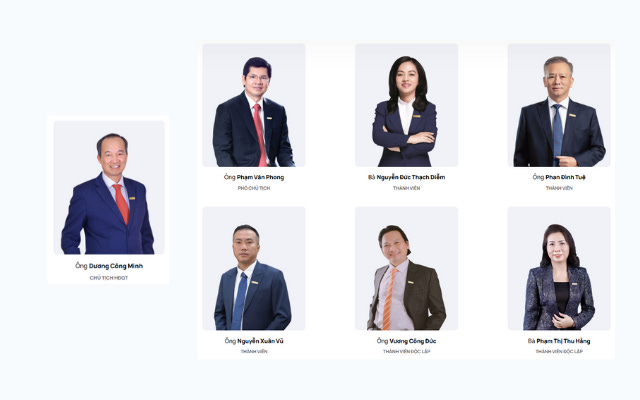

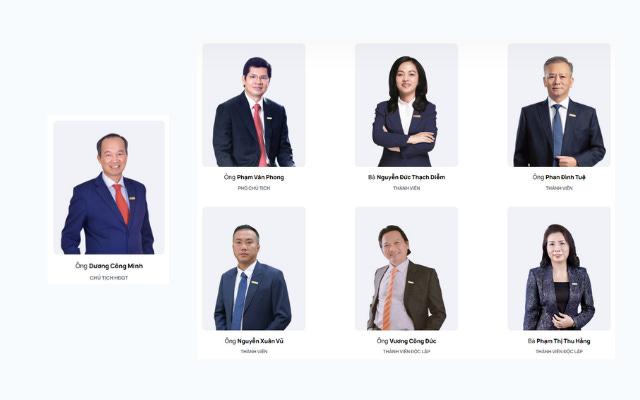

STB – Kiện toàn bộ máy nhân sự, tín hiệu cho giai đoạn tái cấu trúc mới

Sau quyết định bổ nhiệm ông Nguyễn Đức Thụy (Bầu Thụy) làm Quyền Tổng Giám đốc, STB tiếp tục thực hiện những thay đổi đáng chú ý trong bộ máy điều hành. Đáng chú ý là việc bổ nhiệm bà Nguyễn Thị Kiều Anh vào vị trí Phó Tổng Giám đốc. Với kinh nghiệm từng đảm nhiệm vị trí tương đương tại LPB, sự xuất hiện của bà Anh cho thấy sự chuyển dịch và bổ sung nguồn lực quản trị cấp cao từ những đơn vị có mối liên hệ mật thiết với các nhóm cổ đông mới.

Song song với đó, Chủ tịch HĐQT Dương Công Minh đã được ủy quyền thực hiện các quyền và nghĩa vụ đại diện pháp luật của ngân hàng trong các giao dịch dân sự và tố tụng. Đây được xem là giải pháp nhằm đảm bảo tính liên tục và ổn định trong hoạt động điều hành thường nhật của Sacombank, nhất là trong bối cảnh vị trí Tổng Giám đốc (người đại diện pháp luật cũ) đang bị khuyết sau khi bà Diệm từ nhiệm.

Một cột mốc quan trọng khác cần theo dõi là ngày 15/01/2026, thời hạn cuối để chốt danh sách ứng viên bầu bổ sung 4 thành viên HĐQT. Theo đánh giá của chúng tôi, việc kiện toàn nhân sự và sự xuất hiện của những nhân vật có liên quan đến các tập đoàn lớn như Him Lam hay LPB là tín hiệu rõ nét cho thấy tiến trình tái cấu trúc và bán vốn tại STB đang bước vào giai đoạn quyết định. Sự thay đổi toàn diện về cấu trúc thượng tầng tại ĐHĐCĐ tháng 4/2026 tới đây kỳ vọng sẽ mở ra một chương mới cho ngân hàng này.

Tổng kết phiên | 15:30

Thị trường

VN-Index đã có một phiên giao dịch đầy biến động với biên độ lớn. Sau khi duy trì sắc xanh tích cực và tăng tới 1,3% trong phần lớn thời gian, chỉ số bất ngờ đảo chiều và điều chỉnh mạnh ngay trước phiên ATC. Nguyên nhân chính đến từ áp lực bán tháo đột ngột tại nhóm cổ phiếu trụ cột ngay sau khi xuất hiện các thông tin vĩ mô liên quan đến doanh nghiệp lớn, khiến tâm lý nhà đầu tư thay đổi nhanh chóng từ hưng phấn sang thận trọng.

Vingroup (VIC, VHM, VRE, VPL) – Rút hồ sơ dự án đường sắt cao tốc để tập trung nguồn lực

Nhóm cổ phiếu họ Vingroup ghi nhận một phiên giảm điểm sâu với VIC, VHM, VRE đồng loạt giảm sàn -7%, trong khi VPL cũng mất 3% giá trị. Áp lực bán tháo xuất hiện sau thông tin Vingroup đề xuất rút hồ sơ đăng ký đầu tư dự án đường sắt cao tốc Bắc-Nam. Đây là dự án mà tập đoàn đã đệ trình từ tháng 5/2025 thông qua công ty con VinSpeed với quy mô vốn đầu tư cực lớn, ước tính lên tới 1,56 triệu tỷ đồng.

Việc rút lui khỏi một siêu dự án có tổng vốn đầu tư tương đương 20% vốn góp đề xuất (khoảng 312,3 nghìn tỷ đồng) được phía tập đoàn giải thích là nhằm đảm bảo phân bổ nguồn lực tối ưu cho các dự án trọng điểm khác. Dưới góc độ quản trị, đây là bước đi nhằm giảm bớt áp lực tài chính và rủi ro thâm dụng vốn trong dài hạn, dù phản ứng tâm lý ngắn hạn của thị trường đang khá tiêu cực do sự thay đổi đột ngột trong kỳ vọng đầu tư.

MCH – Chào sàn HOSE đầy khởi sắc và kế hoạch cổ tức hấp dẫn

Trái ngược với sắc đỏ của nhóm trụ cột, MCH đã có ngày giao dịch đầu tiên trên sàn HOSE đầy ấn tượng với mức tăng 5%. Sự kiện chuyển sàn của một trong những doanh nghiệp tiêu dùng hàng đầu không chỉ thu hút dòng tiền mà còn đi kèm với các thông tin hỗ trợ trực tiếp cho cổ đông. Việc niêm yết tại HOSE được kỳ vọng sẽ giúp MCH tăng tính thanh khoản và dễ dàng tiếp cận các quỹ đầu tư quốc tế lớn.

Ngay trong ngày đầu chào sàn, công ty đã công bố kế hoạch chia cổ tức bằng tiền mặt mức 2.500 đồng/cổ phiếu, tương đương tỷ suất cổ tức khoảng 1,1%, với ngày giao dịch không hưởng quyền là 08/01/2026. Bên cạnh đó, phương án sử dụng cổ phiếu quỹ để chia thưởng cho cổ đông hiện hữu theo tỷ lệ 10.000:103 và kế hoạch phát hành tăng vốn điều lệ cho thấy chiến lược bành trướng quy mô và gia tăng giá trị cho cổ đông của Masan Consumer trong giai đoạn tới.

Về chúng tôi

Sứ mệnh của Helices là mang đến cho khách hàng và cổ đông hiệu quả đầu tư vượt trội, gắn với kiểm soát rủi ro và duy trì sự liêm chính trong mọi hoạt động.

📞 Hotline (Zalo): 0986.61.61.93

👉 Trở thành khách hàng để nhận phân tích chuyên sâu, chiến lược toàn diện và cơ hội đầu tư được sàng lọc kỹ lưỡng: Sản phẩm & Dịch vụ Helices

— Helices Kiến Sản – Nâng Tầm