IPO VPBS: Tôi học được gì sau 3 đêm thức khuya với 1000 trang cáo bạch và báo cáo phân tích?

Tối qua tôi nằm trên giường lật đật, cứ nghĩ đi nghĩ lại một câu hỏi: “Mình có nên bỏ 3 tỷ vào IPO VPBankS không?”

Thú thật là tôi đã hơi phấn kích khi nhìn campaign quảng cáo IPO VPBankS lần này. Show ca nhạc của G DRAGON, iPhone 17 Pro Max... Đầu tư mà như đi shopping Black Friday vậy. Nhưng rồi bình tĩnh lại, tôi tự nhắc mình: “Đây là quyết định bỏ tiền thật chứ không phải mua vé số.”

Vậy nên tôi dành 3 ngày trước khi mở đăng ký mua để đọc kỹ mọi tài liệu có thể về VPBankS. Không phải để tìm lý do mua, mà là để hiểu xem ở mức giá 33.900đ/cổ phiếu này, tôi đang mua cái gì.

Bài này hơi dài (vì tôi thích đi sâu), nhưng nếu bạn đang cân nhắc bỏ vài trăm triệu vào IPO này, thì tôi nghĩ 15 phút đọc cũng đáng.

VPBANKS LÀ AI VÀ NHỮNG CÂU HỎI BAN ĐẦU

Có lẽ nhiều người đã biết, VPBankS là công ty con của VPBank, ra đời từ năm 2009 (CTCP Chứng khoán ASC). Nhưng điều đáng chú ý là công ty này gần như “im hơi lặng tiếng” suốt 15 năm và chỉ thực sự trở nên nổi bật gần đây với thương vụ IPO đình đám.

Rất nhiều người sẽ bị nhầm lẫn giữ VPS và VPBbankS, cũng dễ hiểu vì cả hai đều có nguồn gốc từ Ngân hàng VPBank. Hiện tại, chỉ có VPBankS là công ty con của VPBank. Có thể tóm tắt mối quan hệ phức tạp này như sau: VPBank từng có một “người con” là công ty chứng khoán, sau đó “cho đi làm con nuôi” và trở nên thành đạt (VPS). Nhiều năm sau, VPBank quyết định “tái hôn” bằng cách mua lại một công ty khác và xây dựng lại từ đầu (VPBankS).

1. CTCP Chứng khoán VPS (VPS)

Tên cũ: CTCP Chứng khoán Ngân hàng Việt Nam Thịnh Vượng (VPBS). VPS được thành lập năm 2006 với tên ban đầu là VPBS, là công ty con do VPBank nắm giữ phần lớn vốn.

“Ly hôn”: Đến cuối năm 2015, VPBank quyết định thoái 89% vốn khỏi VPBS, biến nó thành một công ty độc lập.

“Trưởng thành vượt bậc”: Sau khi “ra riêng”, VPBS phát triển thần tốc. Năm 2019, công ty chính thức đổi tên thành CTCP Chứng khoán VPS. Với chiến lược miễn phí giao dịch, hoa hồng môi giới cao và tập trung mạnh vào mảng phái sinh, VPS đã nhanh chóng vươn lên chiếm lĩnh vị trí số 1 thị phần môi giới tại Việt Nam từ năm 2021 và duy trì cho đến nay.

Hiện tại: VPS là một công ty độc lập, không còn thuộc sở hữu của VPBank, và là công ty chứng khoán có thị phần lớn nhất thị trường.

2. CTCP Chứng khoán VPBank (VPBankS)

Tên cũ: CTCP Chứng khoán ASC.

“Người con thứ”: Sau nhiều năm vắng bóng khỏi ngành chứng khoán, VPBank quyết định quay trở lại. Năm 2022, VPBank mua lại và đổi tên CTCP Chứng khoán ASC thành CTCP Chứng khoán VPBank (tên viết tắt là VPBankS).

“Tái hôn” và đầu tư mạnh mẽ: VPBankS được VPBank bơm vốn cực lớn, nhanh chóng lọt vào top các công ty chứng khoán có vốn điều lệ và vốn chủ sở hữu cao nhất ngành.

Chiến lược: VPBankS tận dụng hệ sinh thái khổng lồ với hàng chục triệu khách hàng từ ngân hàng mẹ VPBank để phát triển, tập trung vào các mảng cho vay ký quỹ, tự doanh và ngân hàng đầu tư.

Hiện tại: VPBankS là công ty con, thương hiệu chứng khoán duy nhất thuộc hệ sinh thái của VPBank.

NHỮNG CÂU HỎI TÔI HỎI SAI (VÀ BẠN CÓ THỂ CŨNG VẬY)

Khi bắt đầu nghiên cứu về VPBankS, tôi mở Google ra và gõ: “VPBankS IPO giá 33.900đ có rẻ không?”

Rồi tôi ngồi đọc hàng chục bài phân tích, hầu hết đều tranh luận về việc giá này “hời” hay “đắt”. Một số so sánh P/E với SSI, TCBS. Một số nói về ROE 18.5%. Một số thì hào hứng về phần quà có chiếc Iphone 17 Pro MAX.

Đến tối thứ ba, tôi vẫn... bối rối như ban đầu.

Vì tôi nhận ra tất cả những câu hỏi đó đều bỏ lỡ một điểm quan trọng:

Thị trường không quan tâm bạn nghĩ giá rẻ hay đắt. Thị trường chỉ quan tâm kỳ vọng và thực tế.

Để tôi kể một câu chuyện.

CÂU CHUYỆN VỀ QUÁN PHỞ VÀ KỲ VỌNG

Tưởng tượng bạn đi ăn phở. Có hai quán:

Quán A: Bình dân, 40k/bát. Không gian bình thường. Bạn kỳ vọng “được, đủ ăn”.

Bạn ăn thử, phở ngon bất ngờ. Bạn cảm thấy đáng tiền, sẽ quay lại.

Quán B: Sang chảnh, 150k/bát. Marketing xịn, “Phở trâu Úc”. Bạn kỳ vọng “phải xuất sắc”.

Bạn ăn thử, phở... cũng ngon, nhưng không đến mức “wow”. Bạn thất vọng, không quay lại.

Cả hai quán đều bán phở ngon. Nhưng quán A vượt kỳ vọng, quán B gây thất vọng.

Đầu tư cũng vậy.

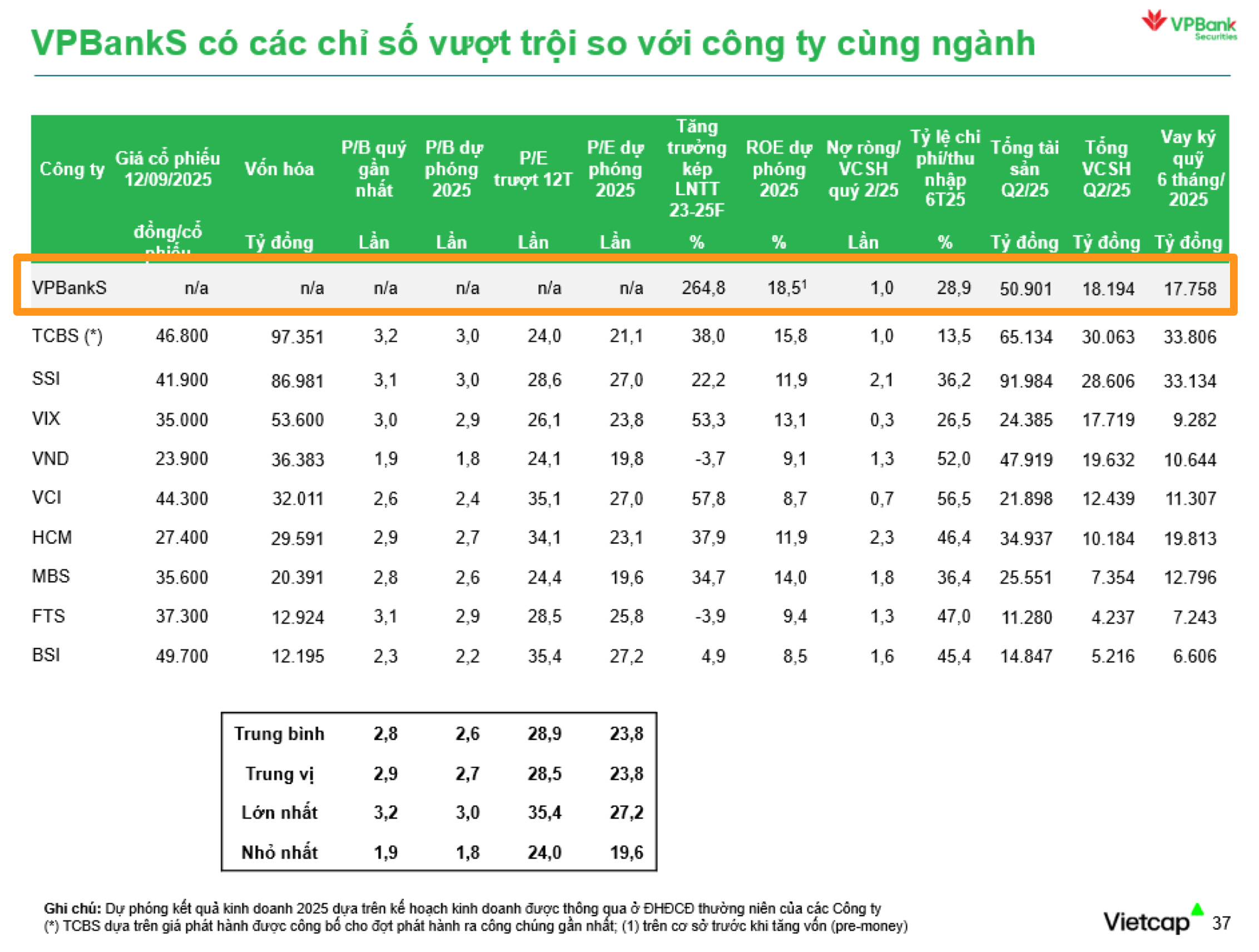

VPBankS IPO ở mức giá 33.900đ với P/B 2.07x. Con số này nghe có vẻ “ổn” so với SSI (P/B 3.1x) hay TCBS (P/B 3.2x). Nhiều người nghĩ “à, rẻ hơn các công ty cùng ngành thì hời rồi”.

(Nhiều người dễ bị dụ dỗ bởi những con số “đẹp”)

Nhưng câu hỏi thật sự không phải “rẻ hơn các công ty cùng ngành” hay không. Câu hỏi là:

“Ở mức giá này, thị trường đang kỳ vọng VPBankS làm được gì? Và liệu họ có thực hiện được không?”

Để bán hàng tốt trong đợt IPO này, câu chuyện tăng trưởng mà VPBankS đưa ra rất ấn tượng: mục tiêu tăng trưởng lợi nhuận 32%/năm trong 6 năm tới. Nghe thì rất hấp dẫn, nhưng tôi là người có thói quen tra cứu tỷ lệ cơ sở (base rate) - tức là nhìn lại quá khứ để xem đã có ai làm được điều tương tự chưa.

Thực tế, trong 5 năm qua, chỉ có một số ít công ty chứng khoán đạt được mức tăng trưởng này, và chủ yếu là trong giai đoạn 2020-2021 khi thị trường bùng nổ sau COVID. Còn trong điều kiện thị trường bình thường, đây là một kỳ tích rất hiếm.

Vậy tại sao VPBankS lại tự tin họ có thể làm được?

Câu trả lời của họ: Hệ sinh thái VPBank với 30 triệu khách hàng.

Nghe hợp lý. Nhưng … 30 triệu khách hàng VPBank = 30 triệu khách hàng tiềm năng?

VPBank có 30 triệu người dùng. Nghe nhiều phết. Nhưng trong đó có bao nhiêu người thực sự trade chứng khoán? Có bao nhiêu người có tài sản đủ lớn và cần mở tài khoản margin?

Theo số liệu thị trường, toàn Việt Nam chỉ có khoảng 7-8 triệu tài khoản chứng khoán. Nghĩa là chỉ khoảng 7-8% dân số mở tài khoản. Vậy thì trong 30 triệu của VPBank, giả sử 10% convert, VPBankS sẽ có 3 triệu tài khoản - con số mà SSI phải mất 20 năm mới đạt được.

Câu hỏi là: Khả thi không?

Tôi không dám nói không thể, nhưng nếu chỉ 1% convert thôi (300,000 tài khoản), thì so với SSI (600,000 tài khoản) hay VPS, VND, con số này cũng chưa quá “bá đạo”. Và nếu vậy, liệu kế hoạch tăng trưởng 32%/năm có bị... lạc quan quá không?

Tôi mở file Excel ra và bắt đầu tính ngược.

BẮT ĐẦU TỪ CON SỐ, NHƯNG ĐI TÌM CÂU CHUYỆN

Tôi không giỏi toán. Thật sự đấy. Hồi cấp 3 tôi học văn khá hơn toán. Nhưng có một điều tôi học được: Con số không quan trọng bằng câu chuyện đằng sau con số.

Giá IPO 33.900đ có nghĩa là gì?

Tôi tính sơ sơ:

Sau khi IPO, VPBankS sẽ có vốn chủ sở hữu khoảng 30.652 tỷ (vốn cũ + tiền IPO)

Với 1.875 tỷ cổ phiếu, mỗi cổ phiếu ứng với vốn thực ~16.348đ

Giá 33.900đ = gấp 2.07 lần vốn thực (P/B 2.07x)

Được rồi, vậy người ta trả gấp đôi giá trị sổ sách. Tại sao?

Vì họ tin VPBankS sẽ tạo ra lợi nhuận cao hơn trung bình.

Cụ thể là ROE (lợi nhuận/vốn) 18.5% - cao hơn đáng kể so với trung bình ngành khoảng 11-12%.

Nghe tới đây, tôi bắt đầu có câu hỏi thứ hai: “18.5% đó... có thực tế không?”

ROE 18.5% ĐẾN TỪ ĐÂU?

Đây là lúc tôi phải mở bản cáo bạch 135 trang ra đọc. Không phải đọc hết đâu, đọc kiểu... thám tử - tìm manh mối.

Tôi tìm thấy kế hoạch 2025 của VPBankS:

Lợi nhuận trước thuế: 4.450 tỷ → Lợi nhuận sau thuế: 3.560 tỷ đồng

Doanh thu: 7.177 tỷ đồng

Được rồi, 3.560 tỷ lợi nhuận nghe rất to. Nhưng để hiểu được con số này có thực tế không, tôi cần biết nó đến từ đâu.

Tôi bắt đầu bóc tách.

Có hai mảng chính tạo ra lợi nhuận cho công ty chứng khoán:

Mảng 1: Cho vay ký quỹ

Đây là mảng tôi hiểu rất rõ vì nó đơn giản: Bạn cho nhà đầu tư vay tiền để họ mua cổ phiếu, thu lãi 12-15%/năm. Giống như ngân hàng cho vay mua nhà vậy.

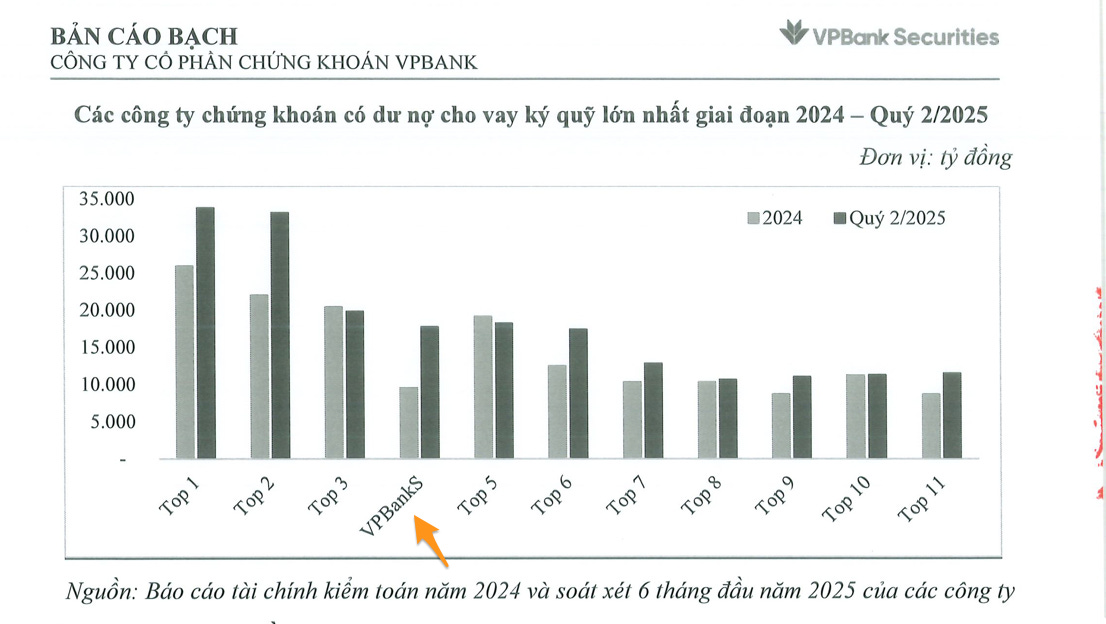

VPBankS hiện có dư nợ margin khoảng 17.758 tỷ. Đây là con số khá lớn, top 4 thị trường.

Với cho vay ký quỹ, bạn có thể dự đoán khá chính xác: Nếu cho vay 20.000 tỷ với lãi suất 13%, bạn thu về 2.600 tỷ doanh thu. Trừ chi phí vốn (vay từ ngân hàng với lãi ~8%), bạn còn lại khoảng 1.000 tỷ lợi nhuận.

Mảng này tôi khá tin tưởng. Vì sao? Vì VPBankS có một lợi thế: họ là con của VPBank. Có nghĩa là họ có thể vay vốn từ VPBank với lãi suất thấp hơn các công ty chứng khoán khác phải vay ngoài.

Lợi thế này có thật. Nó giống như bạn vay tiền bố mẹ với lãi suất 5%/năm, trong khi bạn bè phải vay ngân hàng với lãi 10%/năm. Bạn kinh doanh được dễ dàng hơn.

Mảng 2: Tự doanh

Đây là mảng làm tôi... lo lắng hơn.

Tự doanh nghĩa là công ty chứng khoán tự đầu tư tiền của mình vào cổ phiếu để kiếm lời. Giống như bạn đánh chứng khoán bằng tiền của chính bạn vậy.

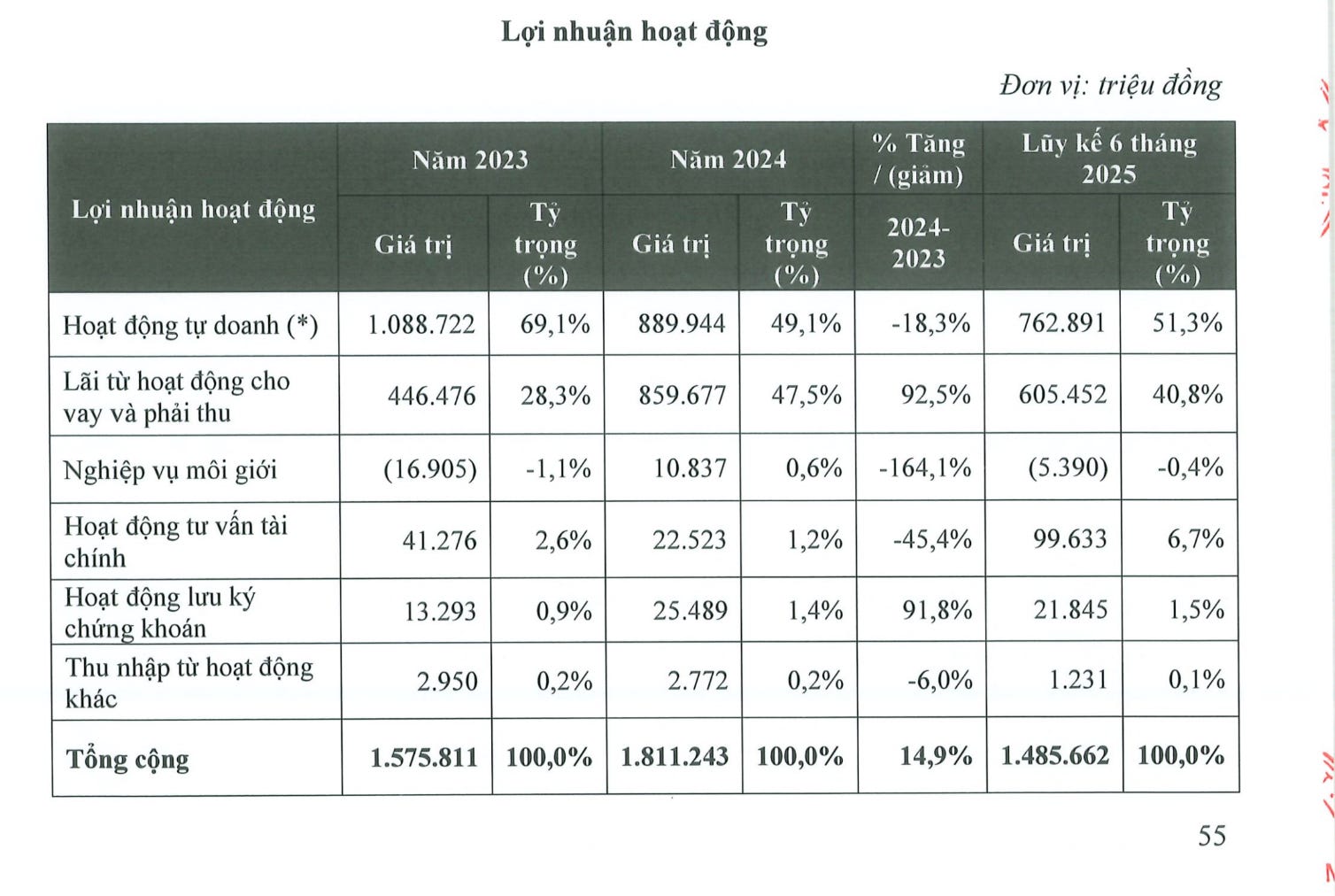

Trong kế hoạch 2025, VPBankS dự kiến 51% doanh thu đến từ tự doanh. Nghĩa là hơn một nửa tiền họ kiếm được... dựa vào việc đầu tư thành công.

Tôi tính nhanh: Để đạt con số trong kế hoạch, mảng tự doanh của họ phải tăng gần 190% so với năm 2024.

Để tăng 190%, một trong hai điều phải xảy ra:

VN-Index tăng cực mạnh (25-30% trong nửa cuối năm), hoặc

Họ phải “đánh bạc” với đòn bẩy cao hơn (mạo hiểm hơn)

Và đây là lúc tôi bắt đầu thấy... hơi rủi ro.

NGỒI QUÁN CAFE, TÔI NGHĨ VỀ “SỰ PHỤ THUỘC”

Chiều hôm qua tôi ngồi quán cafe gần nhà, nhâm nhi ly chanh đá, cầm chiếc sổ tay trên tay vẽ vẽ.

Tôi vẽ một sơ đồ đơn giản:

VPBankS đạt 3.560 tỷ lợi nhuận → Cần mảng tự doanh tăng 190% → Phụ thuộc vào VN-Index tăng mạnh → Phụ thuộc vào: Nâng hạng FTSE? Thị trường bất động sản phục hồi? Kinh tế vĩ mô tốt?

Rồi tôi tự hỏi: “Những điều này có khả năng xảy ra không?”

Tôi không có quả cầu pha lê để nhìn trước tương lai. Tôi không biết VN-Index sẽ đi đâu. Nhưng tôi biết một điều: Khi thành công của bạn phụ thuộc quá nhiều vào yếu tố ngoài tầm kiểm soát, rủi ro tăng lên.

Nó giống như bạn mở quán cafe và kế hoạch kinh doanh phụ thuộc vào việc “năm nay trời nắng nhiều, người ta sẽ ra đường uống cafe nhiều hơn”. Có thể xảy ra. Nhưng không chắc chắn.

Còn nếu bạn mở quán cafe trong tòa nhà văn phòng, nhân viên vẫn phải uống cafe dù trời nắng hay mưa, đó mới là mô hình kinh doanh “an toàn hơn”.

Cho vay ký quỹ của VPBankS giống cafe trong tòa nhà văn phòng - khá dễ đoán.

Tự doanh giống cafe phụ thuộc vào thời tiết - khó đoán hơn nhiều.

Và họ đặt cược lớn vào tự doanh.

MỘT ĐÊM KHÓ NGỦ

Tối hôm qua tôi nằm trên giường, tự tranh luận với bản thân.

Phe A (Lạc quan):

“Ê, VPBankS có nhiều thứ tốt mà:

Họ có thể vay vốn rẻ hơn người khác (lợi thế từ VPBank)

Họ có 30 triệu khách hàng từ VPBank để bán chéo

Sau IPO họ có vốn lớn, top 3 ngành

Đội ngũ quản lý có lý lịch tốt

Giá IPO P/B 2.07x thấp hơn các công ty cùng ngành như SSI, TCBS

Nghe khá ổn phải không?”

Phe B (Hoài nghi):

“Nhưng mà:

30 triệu khách hàng nghe to, nhưng có bao nhiêu người thực sự cần dùng dịch vụ chứng khoán? Trong đó có bao nhiêu người sẽ chuyển từ SSI, VPS sang VPBankS?

Đội ngũ quản lý có lý lịch tốt, nhưng chưa được chứng minh ở quy mô lớn thế này

Mục tiêu 3.560 tỷ lợi nhuận dựa quá nhiều vào thị trường tăng điểm

Nếu quý 4 này thị trường đi ngang hoặc giảm thì sao?”

Tôi lật qua lật lại như vậy tới 1 giờ sáng.

Rồi tôi nhớ đến một câu mà một người anh trong nghề từng nói:

“Đầu tư không phải là tìm câu trả lời chắc chắn. Đầu tư là quản lý xác suất.”

Được rồi, vậy xác suất của VPBankS là gì?

MỘT BẢNG TÍNH ĐƠN GIẢN

Sáng nay sau, uống cafe tỉnh ngủ, tôi mở laptop ra làm một bảng đơn giản.

Tôi không phải chuyên gia. Tôi cũng không có mô hình phức tạp. Tôi chỉ ước tính dựa trên lẽ thường:

Tình huống 1: Mọi thứ đi đúng kế hoạch (Kịch bản tốt)

VN-Index tăng 25-30% nửa cuối năm

VPBankS hoàn thành được mục tiêu

Thị trường định giá lại lên P/B 2.8x (bằng trung bình ngành)

→ Giá có thể lên 45-50k

→ Lãi +35 đến +50%

Xác suất tôi đoán: 20%

Tình huống 2: Đạt 70-80% kế hoạch (Kịch bản cơ sở)

VN-Index tăng nhẹ, khoảng 10-15%

VPBankS đạt 70-80% mục tiêu (vẫn tốt, nhưng không phải “wow”)

P/B duy trì 2.0-2.3x → Giá lên 38-42k → Lãi +10 đến +24%

Xác suất: 55% (cao nhất)

Tình huống 3: Không đạt mục tiêu đáng kể (Kịch bản xấu)

VN-Index đi ngang hoặc giảm

VPBankS chỉ đạt 50-60% mục tiêu

P/B giảm xuống 1.8x → Giá về 29-32k → Lỗ -6% đến -14%

Xác suất: 25%

Nếu tính trung bình có trọng số:

20% x (+40%) + 55% x (+15%) + 25% x (-10%)

= +8% + 8.25% - 2.5%

= +13.75%

Được rồi, kỳ vọng lãi khoảng +13-14% trong 12-18 tháng.

Không phải con số “wow” kiểu +50% +100%. Nhưng cũng không tệ.

Câu hỏi là: Với kỳ vọng lãi 13-14% nhưng có rủi ro lỗ 10-15%, tôi có nên tham gia không?

TÔI QUYẾT ĐỊNH NHƯ THẾ NÀO?

Sau ba ngày nghiên cứu, tôi đưa ra quyết định của mình:

Tôi sẽ tham gia. Nhưng không phải tất tay.

Lý do:

Rủi ro/Phần thưởng chấp nhận được

Lợi nhuận tiềm năng 35-50% (kịch bản tốt) so với Thua lỗ tiềm năng 10-15% (kịch bản xấu). Tỷ lệ này ổn.

Có “con hào kinh tế” thật

Lợi thế về chi phí vốn từ VPBank là thật. Không phải quảng cáo thổi phồng. Nó tạo ra lợi thế cạnh tranh bền vững ít nhất 3-5 năm.

Ngành có tương lai

Chứng khoán là ngành sẽ phát triển theo GDP. Việt Nam đang phát triển, thị trường chứng khoán sẽ lớn lên. Câu hỏi không phải “có nên vào ngành này không” mà là “chọn công ty nào”.

Rủi ro thua lỗ có thể quản lý

Nếu sai, tôi biết khi nào cắt lỗ (nếu giá về dưới 29k hoặc các yếu tố cơ bản thay đổi xấu).

Nhưng đồng thời, tôi cũng thấy:

Rủi ro thực thi cao

Đội ngũ quản lý chưa được chứng minh ở quy mô này. Mục tiêu đặt ra khá tham vọng.

Phụ thuộc nhiều vào thị trường

Mảng tự doanh chiếm 51% phụ thuộc hoàn toàn vào thị trường.

Không phải “món hời rõ ràng”

Không phải kiểu đầu tư “không cần suy nghĩ, cứ mua là lãi”. Nó cần theo dõi, điều chỉnh.

Vậy nên tôi quyết định:

Tôi sẽ bỏ khoảng 10-20% danh mục đầu tư vào VPBankS. Không nhiều hơn.

Và quan trọng là, tôi sẽ không mua hết một lần.

CHIẾN LƯỢC CỤ THỂ: CHIA LÀM 3 LẦN

Thay vì mua hết 3 tỷ một lúc, tôi chia làm 3 phần:

Phần 1: Mua IPO (1,2 tỷ)

Tôi sẽ đăng ký IPO và mua 40% số tiền tôi dự định bỏ vào. Đây là “vé vào cửa” - tham gia ngay từ đầu để không bỏ lỡ nếu nó tăng mạnh.

Phần 2: Chờ kết quả quý 4 (900 triệu)

Nếu kết quả quý 4/2025 (công bố tháng 1/2026) tốt hơn kỳ vọng, chứng tỏ họ đang thực hiện đúng kế hoạch → Tôi mua thêm.

Nếu kết quả quý 4 tệ → Tôi không mua thêm, có thể bán bớt.

Phần 3: Chờ giá giảm (900 triệu)

Nếu sau IPO, giá giảm 12-15% (xuống khoảng 29-31k) nhưng không có vấn đề gì về các yếu tố cơ bản → Tôi sẽ mua thêm lúc giá rẻ hơn.

Lý do chia như vậy: Tôi không biết chắc chắn điều gì sẽ xảy ra. Nên tôi phân tán rủi ro.

Nó giống như bạn đi chơi casino (ví dụ thôi nhé, đừng đi casino thật). Bạn có 10 triệu. Bạn không nên đặt cược cả 10 triệu vào một ván duy nhất. Bạn nên chia nhỏ ra, chơi nhiều ván, để tăng xác suất thắng lên.

Đầu tư cũng vậy.

NHỮNG CÂU HỎI TÔI TỰ HỎI TRƯỚC KHI QUYẾT ĐỊNH

Trước khi bấm nút “Đặt mua” trong ứng dụng, tôi sẽ hỏi bản thân những câu hỏi này:

“Nếu 6 tháng sau giá giảm 15%, tôi có hối hận không?”

Nếu câu trả lời là “Có, tôi sẽ căng thẳng và hối hận” → Tôi đang bỏ quá nhiều tiền. Giảm số tiền lại.

Nếu câu trả lời là “Không, vì tôi đã nghiên cứu kỹ, và khoản lỗ 15% nằm trong kế hoạch” → Được rồi, đi tiếp.

“Tôi hiểu mình đang mua cái gì không?”

Nếu bạn bè hỏi “VPBankS làm ăn thế nào mà mày mua?”, bạn có giải thích được trong 2 phút không?

Nếu không → Bạn chưa hiểu đủ. Đọc thêm.

“Tôi có đang bị hiệu ứng FOMO (sợ bỏ lỡ) không?”

Nếu không có chiến dịch quảng cáo Iphone 17 Pro Max, bạn vẫn muốn mua không?

Nếu không → Bạn đang bị marketing lôi kéo. Bình tĩnh lại.

“Khi nào tôi sẽ bán?”

Bạn cần có câu trả lời cụ thể. Ví dụ:

“Nếu lỗ 15%, tôi sẽ cắt”

“Nếu lãi 40%, tôi sẽ chốt một nửa”

“Nếu kết quả quý 1/2026 tệ, tôi sẽ bán hết”

Không có kế hoạch = Đang đánh bạc.

KẾT: TÔI HỌC ĐƯỢC GÌ TỪ CUỘC HÀNH TRÌNH NÀY

Ba ngày qua, tôi đọc, tính toán, suy nghĩ, mất ngủ. Cuối cùng tôi học được một điều:

Đầu tư không phải tìm “con bài chắc thắng”. Đầu tư là hiểu rõ mình đang chơi cuộc chơi gì, tỷ lệ cược là bao nhiêu, và phân bổ vốn cược hợp lý.

VPBankS không phải là “cổ phiếu phải mua”. Nó cũng không phải là “cổ phiếu phải tránh”.

Nó chỉ đơn giản là một công ty chứng khoán:

Có mô hình kinh doanh tốt

Có một số lợi thế cạnh tranh thực sự

Giá IPO không rẻ nhưng cũng không đắt

Có tiềm năng tăng trưởng, nhưng cũng có rủi ro

Quyết định tham gia hay không phụ thuộc vào:

Mức độ chấp nhận rủi ro của bạn

Chân trời đầu tư của bạn (đầu tư ngắn hay dài hạn)

Danh mục đầu tư hiện tại của bạn

Mục tiêu của bạn

Với tôi, tôi sẽ tham gia với 10-20% danh mục đầu tư, chia làm 3 lần mua, và có kế hoạch rõ ràng khi nào tăng/giảm/thoát.

Với bạn, có thể khác.

Và điều đó hoàn toàn bình thường.

TÁI BÚT CHO BẠN TRẺ MỚI BẮT ĐẦU

Nếu bạn đang đọc đến đây và đang muốn tham gia IPO lần đầu, tôi muốn chia sẻ vài điều:

Đừng bỏ tiền bạn không thể để mất

Nếu đây là tiền dành để đóng học phí, trả nợ, hoặc tiền dự phòng khẩn cấp → Đừng bỏ vào. Nghiêm túc đấy.

Chỉ đầu tư bằng tiền “ổn nếu mất cũng không ảnh hưởng đến cuộc sống”.

Đừng vì giải thưởng mà quyết định

Mercedes, kim cương, Iphone 17 nghe rất hấp dẫn. Nhưng xác suất trúng rất thấp (thường < 0.01%).

Đầu tư vì bạn tin vào công ty, không phải vì giải thưởng.

Phân bổ vốn phù hợp

Nếu đây là lần đầu, bắt đầu với số tiền nhỏ. 5-10 triệu chẳng hạn. Đủ để bạn “cảm nhận” thị trường, nhưng không đủ lớn để bạn căng thẳng nếu lỗ.

Có kế hoạch rõ ràng

Trước khi mua, viết ra:

Tại sao tôi mua?

Khi nào tôi sẽ bán?

Tôi sẵn sàng lỗ bao nhiêu?

Hãy viết nó ra giấy. Nghiêm túc đấy.

Đừng kiểm tra giá mỗi ngày

Giá cổ phiếu sẽ lên xuống. Nếu bạn kiểm tra mỗi ngày và căng thẳng mỗi ngày → Bạn đang đặt cược quá lớn hoặc không phù hợp với đầu tư dài hạn.

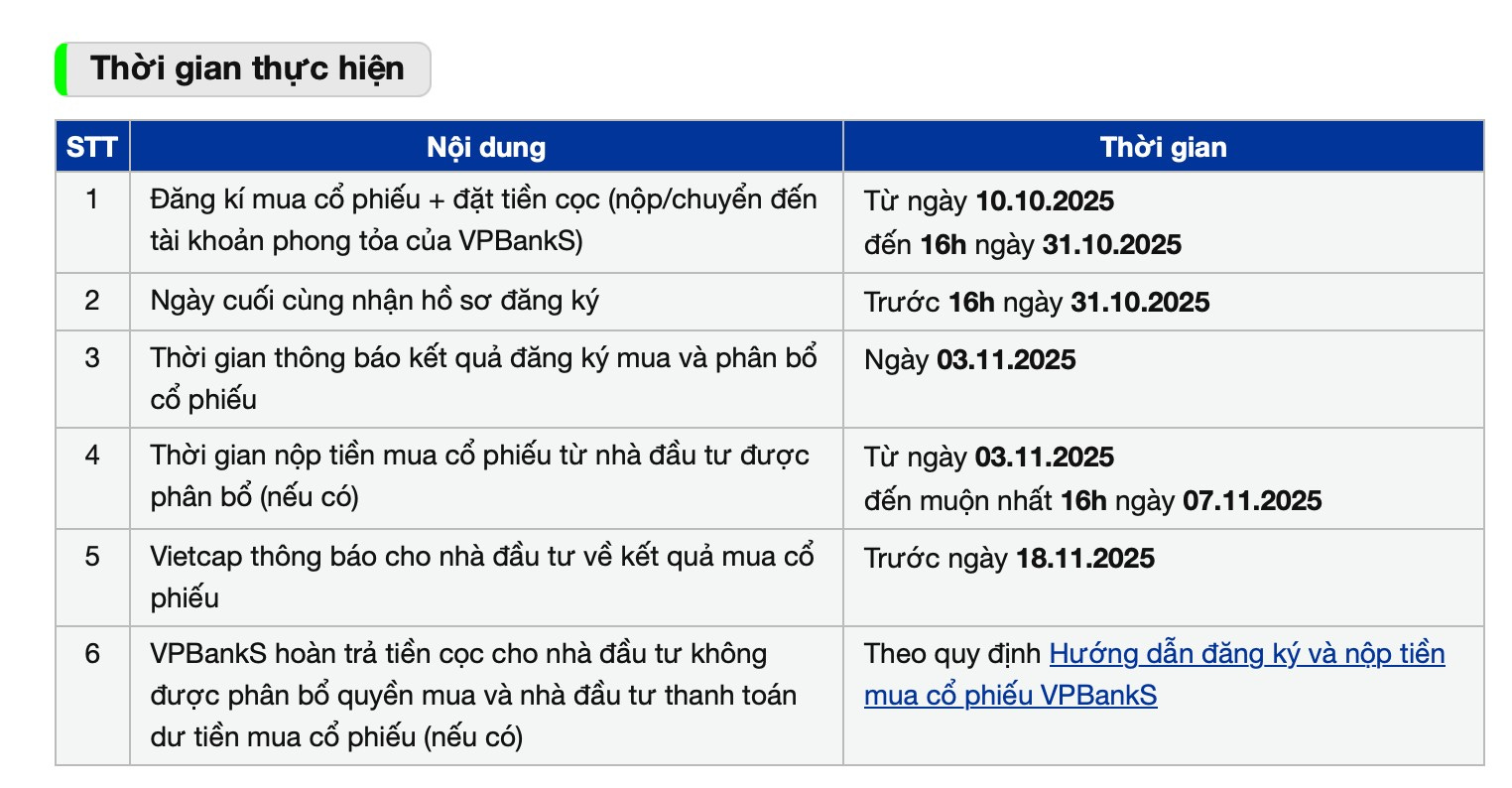

CÁC MỐC THỜI GIAN QUAN TRỌNG (NẾU BẠN QUYẾT ĐỊNH THAM GIA)

Được rồi, giả sử sau khi đọc hết bài này, bạn quyết định “được, tôi sẽ thử với số tiền nhỏ”, thì đây là những gì bạn cần làm:

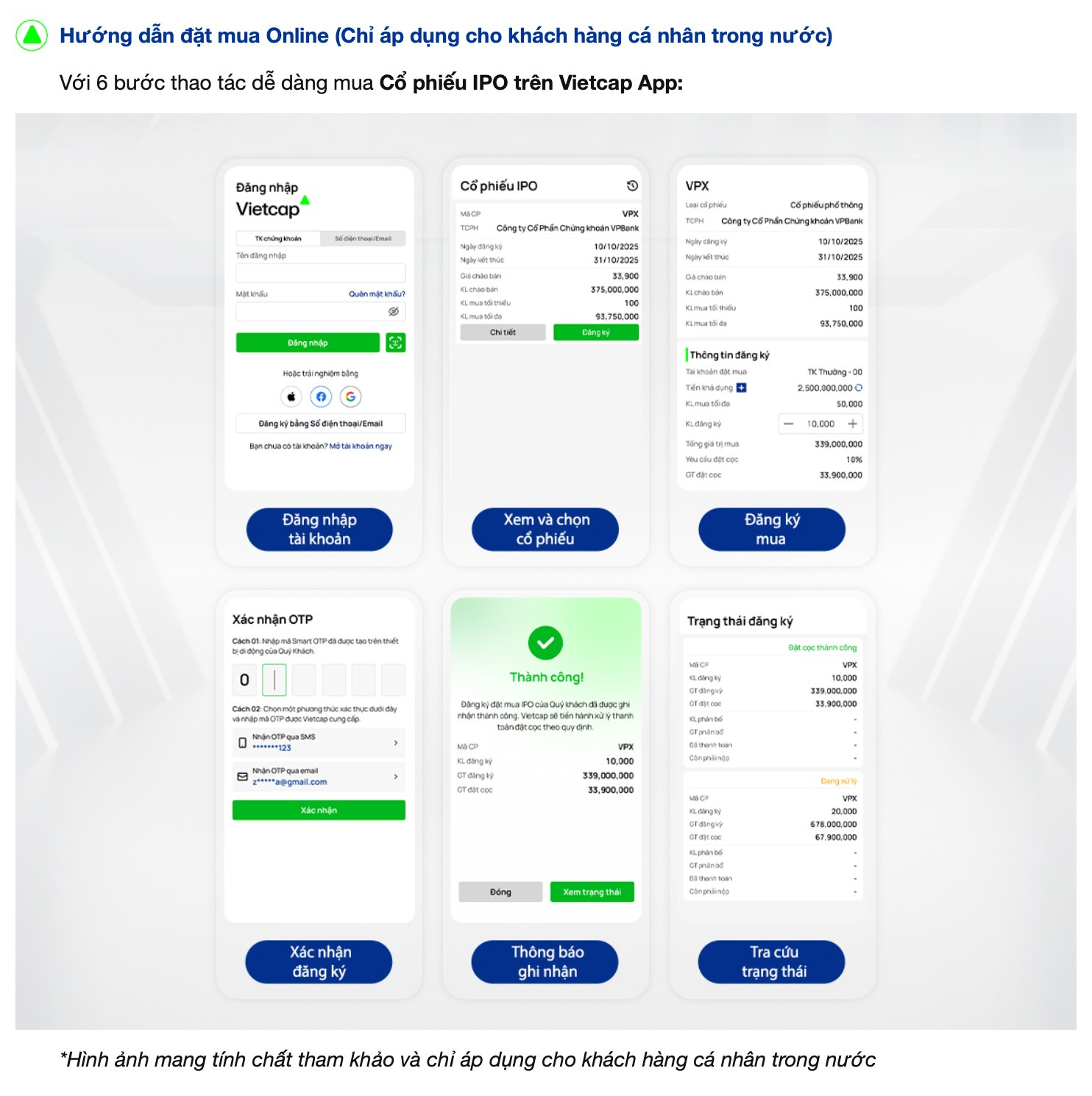

Bước 1: Mở tài khoản Vietcap - Nơi tôi đang làm việc (nếu chưa có)

Link mở tài khoản: Tại đây

Làm eKYC trực tuyến (khoảng 3-5 phút)

Làm ngay, đừng để phút chót

Bước 2: Đăng ký mua + Cọc 10%

Hạn chót: 16h ngày 31/10/2025

Đăng ký số lượng cổ phiếu muốn mua

Chuyển tiền cọc 10%

Ví dụ: Muốn mua 1.000 cổ phiếu

Tổng giá trị: 1.000 × 33.900 = 33.900.000đ

Tiền cọc: 3.390.000đ

Bước 3: Nhận kết quả phân bổ

Ngày 3/11/2025

Thường bạn sẽ được phân bổ 70-85% số đăng ký

Bước 4: Thanh toán 90% còn lại

Hạn chót: 16h ngày 7/11/2025

KHÔNG ĐƯỢC TRỄ, nếu không sẽ mất tiền cọc

Một mẹo nhỏ: Đăng ký nhiều hơn 20-25% số bạn thực sự muốn.

Ví dụ muốn 1.000 cổ phiếu → Đăng ký 1.200 cổ phiếu.

Vì tỷ lệ phân bổ thường 70-85%, nên đăng ký nhiều hơn để đảm bảo được đủ số muốn.

LỜI KẾT

Tôi vẫn không chắc chắn 100% về quyết định của mình. Và bạn biết không, đó là điều bình thường.

Trong đầu tư, hiếm khi có quyết định “100% chắc chắn”. Có những quyết định “Tôi đã nghiên cứu kỹ, tôi hiểu rủi ro, và tôi sẵn sàng chấp nhận kết quả”.

VPBankS có thể tăng 50%. Có thể giảm 15%. Tôi không biết.

Nhưng tôi biết mình đang làm gì. Tôi biết tại sao. Và tôi có kế hoạch cho cả hai trường hợp.

Đó là điều quan trọng nhất.

Chúc bạn đầu tư thành công. Và dù quyết định thế nào, hãy đảm bảo đó là quyết định của bạn, không phải của ai khác.

Chúc may mắn! 🍀

Tuyên bố miễn trừ trách nhiệm: Đây là góc nhìn cá nhân, không phải tư vấn đầu tư. Mỗi người có hoàn cảnh khác nhau. Hãy tự mình nghiên cứu. Đọc kỹ bản cáo bạch trước khi quyết định.